بازار بزرگ ایران که از ابتدای دهه اخیر تصمیم به حضور در بالقوهترین

منطقه پایتخت را گرفته است، در شرایطی عزم خود را برای خودنمایی به جهانیان جزم

کرد که کشور در معرض شدیدترین تحریمهای سیاسی و اقتصادی قرار داشت.

این مال شگفتانگیز که قرار است برای همیشه در پیشینه تاریخی ایران

باقی بماند، کمتر از 2 سال دیگر به بهرهبرداری کامل میرسد و قدرت و دانش فنی و مهندسی

ایران را در معرض نگاه جهانیان قرار خواهد داد.

دکتر جمشید اثنیعشری، مدیرکل روابطعمومی بازار بزرگ ایران در گفتوگویی

با ماهنامه «تجارت طلایی» به شرح قسمتی از جزئیات ساختوساز این مال عظیم پرداخت

که در ادامه میخوانید.

این مال باشکوه، نسبت به مالهای بزرگ دنیا همچون دبیمال و اماراتمال

مزیتهایی دارد. چه عواملی منجر به ایجاد این مزیتها شده است؟

به قول «کارل ویتفوگل» جامعهشناس آلمانی، باشکوهسازی، ویژگی جوامع

آبسالار است و در ایران باشکوهسازی را میتوان در ربع رشیدی یا میدان نقش جهان

اصفهان تعریف کرد که هرگز خارج از بافت اصلی قدرت سیاسی حاکم اتفاق نیفتاده است.

اولی توسط یک نخستوزیر ایلخانی و دومی توسط یک پادشاه صفوی شکل گرفتند و ساخته

شدند، البته مسجد و مدرسه سپهسالار تهران را هم میتوان نوعی باشکوهسازی یک صدراعظم

قاجاری دانست. جالب آنکه این باشکوهسازیها که بعدا قطعهای از تمدن شدند، عمدتا

توسط مقامات دولتی، شاهان و نخستوزیران ساخته شدند.

ایرانمال را میتوان یک نمونه باشکوهسازی به مثابه سنتی سه تا چهار

هزار ساله در خاورمیانه دانست که توسط بخش خصوصی و بدون مداخله و مشارکت دولت و در

دوران اقتدار نظام جمهوری اسلامی و به استناد تحقق بخشی از اصل 44 قانون اساسی و

تقسیمبندی اقتصاد کشور در 3 حوزه دولتی، تعاونی و خصوصی ساخته شده است و با توجه

به ویژگیهایش، آن را یک سازه تمدنی میدانیم، بدین معنا که آنچه ما در مورد تمدن ایرانی-اسلامی

و مدرن از آن یاد میکنیم در این مال گرد هم آورده شده است. ضمن آنکه یک اقدام

جدی و ماندگار برای کشور در حال توسعه ایران محسوب میشود که میتواند در تسریع روند

توسعه در بخش تجارت و تجارت بینالملل و حتی حوزه فرهنگ و اجتماع تأثیر ویژهای بر

جای گذارد.

اما آنچه وجه تمایز ایرانمال نسبت به سایر مالهای عظیم دنیا تلقی میشود،

غیرتجاری بودن 70 درصد از کاربری آن است که به عنوان کاربری گردشگری، اقامتی، خدماتی،

رفاهی، ورزشی و... ایفای نقش خواهد کرد، چراکه ایرانمال در تلاش است تجارت را با

ابعاد دیگری نظیر توجه به اجتماع، مردم، فرهنگ و... به نمایش بگذارد.

لازم به ذکر است که ایده معنادار طراحی و ساخت بازار بزرگ ایران در بازه زمانی 20 ساله شکل گرفت و زنجیرهای از اتفاقات را در دنیای

تجارت ایجاد کرد. این زنجیره با نوسازی و ساماندهی بازار آهن در محله شادآباد آغاز

شد و سپس بازارهای مبل ایران را دربرگرفت. در ادامه نیز با بازارهای موبایل همراه

شد و نهایتا بازار بزرگ ایران را بنا کرد. در واقع این ایده مبتنیبر مفهومسازی،

کادرسازی، نهادسازی، استانداردسازی و در آخر مدلسازی استوار بوده و دارای یک خط

سیر منطقی است. منظورم خلاقیتی است که معماران و بنیانگذاران ایرانمال در بخش

نوسازی مراکز مدرن و تخصصی از خود نشان دادند. این اندیشه، واقعا قابل احترام است

و یک مصداق روشن از اعتماد به توانمندی بخش خصوصی توسط نظام جمهوری اسلامی است،

البته بخش خصوصی دارای اهلیت و صلاحیت که شناسنامه حرفهای دارد.

مهمترین اهداف ساخت این پروژه شامل چه مواردی است؟

البته اهداف متعدد و متفاوتی میتوان برای این پروژه لحاظ کرد اما به

عنوان مثال میتوان گفت باتوجه به اینکه گردشگری یک پدیده اقتصادی سودمند و در

کشورهای در حال توسعه و توسعهیافته رایج است، بررسیها نشان میدهد سالانه مبلغ

قابل توجهی ارز کشور توسط مسافرانی که سیاحت در کشورهای خارجی را در اولویت سفرهای

خود قرار میدهند (که بخش بزرگی از آن به مقصد کشورهای همسایه است) از کشور خارج میشود.

بانیان و بنیانگذاران یکی از اهدافشان این بود تا شرایط گردش و سیاحت را برای بخشی

از جامعه که امکان سفر به خارج از ایران را ندارند فراهم کنند. ضمن آنکه نیمنگاهی

هم به معکوس کردن روند خروج ارز از کشور داشتهاند.

همچنین باتوجه به اینکه ایران دارای جاذبههای گردشگری بسیاری است و

با تعاریف جدیدی که از گردشگری به وجود آمده، مالها هم بهعنوان یکی از این جاذبهها

معرفی میشوند. وجود یک جاذبه گردشگری با داشتن استانداردهای جهانی و همینطور

بهرهگیری از دانش فنی و مهندسی گام بزرگی در این مسیر تلقی میشود، مضاف بر آنکه

یک ضرورت انکارناپذیر است. یادمان باشد ما یک جمعیت چهارصد میلیون نفری در

کشورهای همسایه داریم که اگر سالانه 5 درصد آنها را به عنوان گردشگر بتوانیم جذب

کنیم، رقمی نزدیک به 20 میلیون نفر میشود و در ترسیم چشماندازهای بلندمدت

اقتصادی باید به چنین واقعیتهایی توجه کرده و اهتمام خود را معطوف به هدفگذاری

علمی کنیم.

صنعت گردشگری یکی از زودبازدهترین تجارتهای دنیا محسوب میشود و این

مال عظیم قطب جدید گردشگری در پایتخت است. به طور کلی بنیانگذاران ایرانمال گذشته

ایران را به نوعی در ایرانمال بازسازی و احیا کردهاند. در واقع مجموعهای از

تمامی این اندیشهها منجر به ساخت ایرانمال شد.

علت انتخاب منطقه 22 برای راهاندازی چنین پروژه عظیمی چه بوده است؟

منطقه 22 یک منطقه بکر است، ساختمانسازیهای هدفمند این منطقه را به سمت

توسعه جمعیتی تهران برده است. همچنین واقع شدن بین دو کلانشهر تهران و کرج یک مزیت

ویژه برای این مال عظیم به شمار میرود که انشاءالله با افتتاح اتوبان تهران-شمال

این ارتباط با شهرهای دیگر بهویژه استانهای گیلان و مازندران نیز برقرار خواهد

شد. در این رابطه مطالعات مختلفی برای سهولت در دسترسیها و همینطور بهرهگیری از

طبیعت و آبوهوای مناسب و... انجام شده است و به طور کلی میتوان گفت مطالعات

گستردهای برای مکانیابی، ساخت و بهرهبرداری ایرانمال از حدود یک دهه پیش انجام

شده و به نوعی، ما امروز شاهد نتایج آن مطالعات و پژوهشها هستیم.

چه امکانات جدیدی در این مجموعه در نظر گرفته شده است که منجر به

تمایز این مجموعه با سایر مالها و مراکز خرید لوکس در تهران شود؟ (درحال حاضر

برخی مراکز خرید واقع در شمال تهران جذابیتهای بسیاری را برای مردم دارند.)

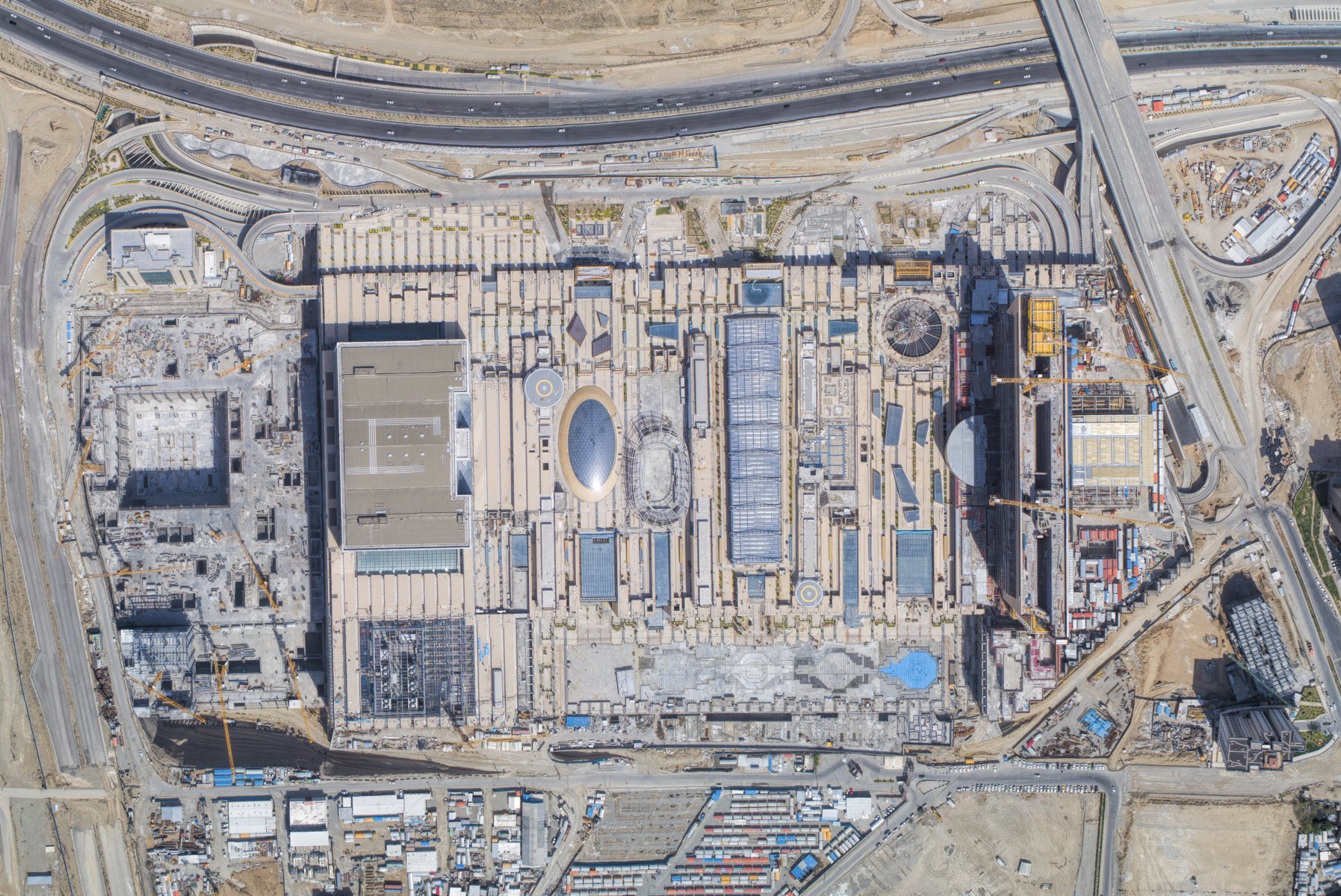

میتوان گفت که ایرانمال توان فنی و مهندسی کشور را ارتقا داده و به

تعبیر کارشناسان 40 سال به سمت جلو هدایت کرده است. در این مجموعه بیش از 600

شرکت پیمانکاری در بخشهای مشاوره، تامین تجهیزات و ساخت فعالیت کردهاند و بسیاری

از مصالح بهکار برده شده در ساخت آن برای نخستین بار در کشور تولید شده است. جدا

از بحث تواناییهای فنی و سازهای ایرانمال که مطلب حائز اهمیت دیگری است، این

مجموعه فاخر دارای یک هتل 5ستاره است که در پی انعقاد قرارداد با یکی از برندهای

معروف دنیا بهرهبرداری میشود و این یکی از ویژگیهای منحصربهفرد و اختصاصی این

مال عظیم به شمار میرود.

مجموعه ایرانمال دارای یک بام یا یک مجموعه سلامتی ویژه ورزشهای

هوازی است. ضمن آنکه این مال عظیم قابلیت میزبانی و اجرای 22 رشته ورزشی را

داراست که شامل استادیوم یخی (برای اولینبار در ایران)، استادیوم تنیس، سالنهای

ورزشی مخصوص ورزشهای سالنی نظیر فوتسال، بسکتبال، والیبال، کشتی، اسکواش، تنیس

رویمیز، هندبال، بدنسازی، وزنهبرداری، ژیمناستیک، ورزشهای ویژه جانبازان و

معلولان و سایر ورزشهای هوازی است. از طرفی ایرانمال دارای 700 واحد تجاری است

که رستههای کالای متفاوتی را ارائه میکنند. یک هایپرمارکت 17هزارمتری نیز در

این مجموعه وجود دارد. همچنین 14هزار پارکینگ ویژه خودرو و 6 هزار پارکینگ ویژه

موتورسیکلت در شرایط کنونی آماده بهرهبرداری است.

یکی از ویژگیهای خاص ایرانمال داشتن یک دریاچه وسیع موزیکال به

مساحت 14هزار مترمربع و برمبنای پیشرفتهترین تکنولوژی روز دنیا در بازی نور، آب

و رنگ است. ایرانمال در حال حاضر دارای 12 سالن سینماست که این تعداد در طرح

توسعه به عدد 40 خواهد رسید و این توان را دارد که صنعت سینمای کشور را متحول کند.

همچنین این مال عظیم دارای یک باغ کتاب با ظرفیت 70 هزار جلد کتاب است که به «ایبوک»

و «بانک جهانی اطلاعات» متصل است.

ایرانمال یک شهربازی بسیار بزرگ برای کودکان دارد و یکی از بزرگترین

و مدرنترین مراکز نمایشگاهی خودرو در ایران و شاید منطقه در این مجموعه واقع است.

علاوه بر آن ایرانمال دارای بیش از 200 رستوران و کافیشاپ است.

مجموعه رستورانی هم به عنوان باغ رستوران ملل در این مجموعه ساخته شده که

دربرگیرنده غذاها و معماری مخصوص و ویژه تمامی کشورهای مدیترانهای، اروپایی و

آسیایی است.

چون یکی از نقاط ضعف مجموعههای تجاری در تهران عدم وجود نمازخانه

است، در ایرانمال تعداد 40 نمازخانه بسیار مدرن و شیک همراه با یک مسجد جامع بزرگ

در راستای ترویج دین (به صورت غیرمستقیم) ساخته شده است.

در کنار ثبت طولانیترین رکورد بتنریزی تاریخ در کتاب رکوردهای گینس،

استحکام بنا و مقاومت در برابر زلزله 9 ریشتری، مدرنسازی سیستم آب و فاضلاب، تهویه

ایرانمال و نهایتا توجه به محیط زیست هم از سایر ویژگیهای این پروژه است.

بهطور کلی تمامی ردههای سنی در کشور مخاطب ایرانمال هستند و موارد

ذکر شده تنها بخشی از مزیتهای ویژه ایرانمال است و تمام ویژگیهایی است که یک

مرکز جذاب گردشگری باید داشته باشد. نکته جالب توجه اینجاست که ایرانمال در

شرایط تحریم ساخته شده است. افتخار ما این است که جهانیان شاهد شاهکار کشور در مدت

زمان 6 سال و در اوج دوران تحریم باشند.

طی مدت زمانی که از احداث بازار بزرگ ایران میگذرد، به طور مستقیم و

غیرمستقیم چقدر اشتغالزایی صورت گرفته و براساس برنامهریزیهای انجامشده پس از بهرهبرداری

کامل چه مقدار اشتغالزایی خواهد شد؟

با در نظر گرفتن اینکه مساله اشتغالزایی برای جوانان یکی از جدیترین

مشکلات کشور است، در مرحله ساخت طی 6 سال گذشته برای حدود 43 میلیون نفر-روز

اشتغالزایی ایجاد شده است. به طوری که در زمان اوج فعالیت و ساخت ایرانمال در 3

شیفت از شبانهروز بیش از 20 هزار نفر مشغول به کار بودهاند. به یاری خدا زمانی که

ایرانمال به بهرهبرداری برسد حدود 18هزار نفر به طور مستقیم و حدود 100 هزارنفر

نیز به طور غیرمستقیم مشغول به کار خواهند شد.

در حوزه منابع انسانی و تربیت نیروهای انسانی که در این مجموعه در حال

فعالیت هستند و قرار است در ادامه نیز مشغول شوند، توضیحاتی ارائه فرمایید.

بازار بزرگ ایران دارای یک مرکز دانشگاهی در منطقه فرحزاد است که در آن

آموزشهای لازم به تمامی فروشندگان متقاضی شغل ارائه خواهد شد. ضمن اینکه تمامی آنها

باید دارای مدارک دانشگاهی در مقطع لیسانس باشند. به طور طبیعی مقوله مدیریت مال و

ارائه خدمات در مال، از حلقههای مفقوده زنجیره آموزش در نظام آموزش عالی کشور است

و موسسه آموزش عالی آزاد اندیشه معین که DMITنامیده میشود،

سرمایه انسانی در تراز ایرانمال را تربیت میکند.

بازار بزرگ ایران چطور میتواند منجر به بهبود شرایط اقتصادی کشور شود؟

به طور قطع بازار بزرگ ایران میتواند موجب بازتعریف تجارت و بازرگانی

در ایران مدرن پس از گذشت 4 دهه از عمر انقلاب اسلامی باشد. به عنوان مثال سالن

ضیافت و سالن کنفرانسی که در کنار هتل 5ستاره این مجتمع فاخر قرار گرفتهاند، میتوانند

میزبان انواع رویدادها و نشستهای بینالمللی، جهانی، منطقهای و ملی باشند و

درآمدزایی کنند.

همچنین هتل 5ستاره ایرانمال میتواند یکی از منابع درآمدزا باشد و

کمک ویژهای به اقتصاد کشور کند. علاوهبر آن اشتغالزایی برای 18هزار نفر به صورت

مستقیم در یک مکان حتما میتواند موجبات تحرک اقتصادی را فراهم آورد.

از طرفی ارتقای سطح خدمترسانی و فرهنگ مشتریمداری در ایرانمال در کنار

کادرسازیهای در حال انجام و تضمینهایی که برای محصولات و ارائه خدمات به مشتریان

وجود دارد، میتواند کسب وکار کشور را به طور کل تحت تاثیر قرار دهد.

البته بخش عظیمی از اقتصاد دنیا متمرکز بر خدمات است و گردشگری یکی

از مهمترین زیرشاخههای این بخش به شمار میرود، به نحوی که از هر 12 تا 15 شاغل

در دنیای امروز، یک شغل به گردشگری و زیرشاخههای آن اختصاص دارد و گردشگر واردکننده

پول کمفشار به اقتصاد هر کشور است، طبیعتا مشاغل جانبی در پی آن ایجاد و منجر به

توسعه و بهبود شرایط اقصادی خواهد شد.

اما صدور خدمات فنی-مهندسی و پیشنهادهایی که در رابطه با صادرات دانش

فنی و مهندسی بهکاررفته در ایرانمال ازسوی کشورهای درخواستکننده برای ساخت چنین

مال عظیمی در همان کشورها شده است، امتیاز بسیار ویژهای در بازار کسب و کارهای

عمرانی بینالمللی تلقی میشود.

عملکرد ایرانمال در راستای توسعه صنعت گردشگری به چه صورت خواهد بود؟

مجموعهای از مزیتها و توانمندیهای فنی، مهندسی، معماری، هنری، ذوقی

و حتی آرایههای ادبی و کلامی در این مجموعه فاخر گردهم آمده است تا بتواند تمام

گذشته ایران را به نحوی برای نسلهای آینده کشور به نمایش بگذارد.

چون مجموعه فاخر ایرانمال در دامنه زاگرس بین دو کلانشهر تهران و کرج

قرار گرفته و با فرودگاههای امام خمینی (ره)، مهرآباد و پیام احاطه شده است و با

توجه به اینکه 20 میلیون از جمعیت کشور در دو استان تهران و البرز سکونت دارند،

برآورد ما این است که حتی اگر یک درصد از این جمعیت اقدام به بازدید از مجموعه ایرانمال

کنند، آمار این بازدید به میزان 200 هزار بازدیدکننده روزانه خواهد رسید.

از طرفی باغ شازدهماهان واقع در کرمان که به نگین سبز کویر معروف است،

مورد بازدید بسیاری از مردم کشور قرار نگرفته است. این درحالی است که ما این باغ

را عینا در ایرانمال بازسازی کردهایم. همچنین با مطالعه بازارهای سنتی کشور،

بازار سنتی ایرانمال را با متراژ 10هزار مترمربع زیربنا و با الهام از بازارهای

قم، تبریز، اصفهان، کاشان، مشهد، اراک، قزوین، تهران و... ساخته شده است که

روایتگر بخشی از هنر و رازآلودی معماری ایرانی است. بازار مذکور دارای 4 سراست که

در محلی به نام چارسو به یکدیگر مرتبط میشوند که هرکدام از آنها به طور مجزا ویژه

فرش ایرانی، سوغات ایرانی، صنایع دستی ایرانی و اجناس موزهای ایرانی است.

باتوجه به محل قرارگیری این مال بزرگ و مطلوب نبودن مسیرهای حمل و نقل

برای رسیدن به این مجموعه چه تمهیداتی در نظر گرفته شده است؟ (باتوجه به افزایش

ساخت وسازها و تقریبا تجاری شدن منطقه22).

طی مذاکراتی که با شهرداری تهران داشتیم، به زودی خطوط راهآهن شهری

تهران و حومه به ایرانمال متصل میشود. کما اینکه در حال حاضر نیز مسیر دسترسی

از طریق ایستگاه متروی چیتگر وجود دارد.

همچنین بزرگراههای شهید همت، شهید خرازی، آزادگان و حکیم که درواقع

شریانهای اصلی تهران هستند، امکان دسترسی را از هر 4 جهت به این مال بزرگ که

دارای 26 ورودی و 16 خروجی است، ایجاد کردهاند. ضمن آنکه برای این منظور پل معلقی

نیز روی اتوبان همت در مسیر شمال به جنوب ساخته شده است.

ایرانمال همچنین دارای ناوگان حملونقل مستقلی است که در میادین شهر

مستقر خواهند شد، همراه با تمهیداتی که برای ایجاد خطوط تاکسیرانی مستقل در تمامی

نقاط، مدنظر قرار گرفته شده و بازدیدکنندگان را با یک تماس به ایرانمال میرساند.

پیرامون مدرنترین مرکز نمایشگاهی که در ایرانمال قرار دارد توضیحاتی

را برای مخاطبان ما ارائه فرمایید؟

فضای نمایشگاهی ایرانمال مساحتی حدود 42 هزارمترمربع در 3 طبقه دارد

و محل دائمی نمایشگاههای تخصصی با امکاناتی ویژه (از لحاظ فضا، کلاسهای آموزشی

و...) است.

درواقع سازه و مکانیسم درونی نمایشگاه از لحاظ فنی از ویژگیهای خاصی

برخوردار است و در کنار وسعت و یکپارچگی که دارد به شکل یک مکعب شیشهای بر بام ایرانمال

خودنمایی میکند. بهعلاوه امکاناتی درون نمایشگاه برای برگزاری انواع سمینارهای

آموزشی، جلسات تخصصی و... وجود دارد که در معدود نمایشگاهی دیده میشود.

سال جاری هم آیین رونمایی از ایرانمال با افتتاح نمایشگاه صنعت

ساختمان با حضور 100 برند برتر در یازدهم اردیبهشت که روز کارگر و مصادف با تولد

حضرت ولیعصر(عج) بود، برگزار شد. شهریورماه نیز نمایشگاه شهرگردشگر را با مشارکت

سازمان میراثفرهنگی، صنایعدستی و گردشگری برگزار کردیم و به زودی هم میزبان

جشنواره فیلم فجر خواهیم بود.

در حوزه مسئولیتهای اجتماعی چه تصمیماتی از طرف ایرانمال گرفته شده

است؟

بحث مسئولیتهای اجتماعی بحث بسیار مفصلی است. لازم است هر سازمان و

نهادی که در جامعه فعالیت میکند و از منافع آن بهرهمند میشود، به همان میزان

نیز نسبت به جامعه احساس مسئولیت داشته باشد. به همین دلیل هر برنامهای که نوشته میشود،

حتما دارای یک پیوست اجتماعی است. ایرانمال نیز از این قاعده مستثنی نیست و

سیاستگذاریهای هیات امنا بر طبق سیاستهای فرهنگی و اجتماعی انجام شده است.

به عنوان مثال با ساخت باغ کتاب در نظر داریم تا فرهنگ کتابخوانی

حتما در جامعه رواج یابد. ما با این کار مسئولیتهای اجتماعی سایر نهادها را نیز

برعهده گرفتهایم.

در واقع تمامی مزیتها و

امکاناتی که در ایرانمال اعمال شده و پیشتر به آن اشاره شده است همگی در دسته

مسئولیتهای اجتماعی قرار میگیرند. حقیقت این است که ساخت ایرانمال خود ادای یک

مسئولیت اجتماعی است.

لطفا کمی در مورد هیأت امنای ایرانمال توضیح دهید.

به طور طبیعی مجموعهای با ویژگیهای ایرانمال،

حتما باید در حوزه سیاستگذاری کلان فرهنگی-اجتماعی از دانش و تجربه افراد معتبر و

مجرب استفاده کند. به همین منظور عدهای از بزرگان امور خیریه و شخصیتهای متدین و

محترم حوزههای اقتصاد و فرهنگ، اعضای هیأت امنا را تشکیل دادهاند و فعالیتشان

چنانکه عرض کردم ناظر به سیاستگذاری کلان در راستای سیاستهای کلان جمهوری اسلامی

ایران در حوزههای فرهنگی-اجتماعی است و جلسات مستمری نیز برگزار میشود که البته

بنده ضرورتی به نام بردن از حضرات آقایان محترم عضو هیأت امنا نمیبینم.

بازار بزرگ ایرانمال هماکنون در چه مرحلهای از ساخت قرار دارد؟

اساسا بازار بزرگ ایران یا ایرانمال را باید در 2 بخش توضیح داد،

یعنی دو بخش اصلی دارد. ساخت و بهرهبرداری که با اتمام فعالیت در بخش ساخت، وارد

بخش بهرهبرداری شدهایم و انشاءالله تا دو، سه ماه دیگر سهام این شرکت سهامی عام

در بازار بورس ارائه میشود و ایرانمال به عنوان یک شرکت سهامی عام و بر اساس

الزامات و رویههای شرکتهای سهامی عام اداره میشود و متعلق به تمامی افرادی است

که سهام ایرانمال را از بازار بورس بخرند و در واقع تعلق به یک شخص یا موسسه یا

بنگاه خاص ندارد.

مراحل ساخت ایرانمال تقریبا به اتمام رسیده است و شرکتهای زیرمجموعه

هلدینگ ایرانمال هم در حال واگذاری واحدهای تجاریاند. ضمن آنکه تجهیز واحدها

آغاز شده و شاهد روند بسیار خوبی است. درخصوص افتتاح فازها باید گفت که بازار بزرگ

ایران به صورت مرحلهای افتتاح میشود، به طوری که قسمتهای عمومی آن در اولویت

افتتاح قرار دارند و تا پایان امسال و به صورت مرحلهای وارد فاز بهرهبرداری

خواهد شد.

اما باتوجه به طرح توسعه و اتفاقات خوبی که در پی آن شاهد خواهیم بود

پیشبینی میشود از ابتدای سال 98 شاهد افتتاح و بهرهبرداری مرحلهای ایرانمال

باشیم که در کمتر از 2 سال به نقطه اوج و در حقیقت تکمیل نهایی خواهد رسید.

پیرامون معماری به کار رفته شده و ویژگیهای فنی و مهندسی ایرانمال توضیحاتی

ارائه فرمایید.

تحولاتی که در حوزه طراحی، مشاوره، ساخت، احداث، مصالح، کیفیت و

معماری مدرن در ایرانمال اتفاق افتاده است در دنیای امروز بینظیر است که بخشی از

این معماری در واقع معماری سنتی ایران و بهکار بردن آن در ساخت بازار سنتی بازار بزرگ

ایران است.

ضمن آنکه با توجه به قرارگیری

ایرانمال در شیب اتوبان شهید همت، مزایای تمامی طبقات آن با طبقه همکف برابر

است. ساخت پلهای درهمتنیدهشده این مجموعه نیز در هیچ کجای جهان نمونه مشابهی

ندارد.

این موارد ذکرشده تنها بخش

کوچکی از ویژگیهای فنیومهندسی ایرانمال به شمار میرود و در مستندی که در حال

ساخت است و در آینده نمایش داده میشود به ویژگیهای برجسته معماری و سایر وجوه

ایرانمال نیز به طور مفصل پرداخته شده است.

از فرصتی که برای مصاحبه در اختیار ما قرار

دادید، تشکر میکنم.

بنده هم از نشریه وزین تجارت طلایی تشکر میکنم و امیدوارم در ایفای

مأموریتی که ناظر به فعالیت مجتمعهای تجاری چندمنظوره است، به همان اندازه که با

نگاه علمی و کارشناسی میپردازد، موفق باشد.